![]()

Esse é o segundo artigo da série que estou escrevendo sobre ideias difíceis de entender que foram ditas por Kiyosaki, autor do livro Pai Rico Pai Pobre, em um evento ocorrido em São Paulo.

Uma ideia que gerou estranheza na plateia do evento foi a declaração de que riqueza se conquista com o acúmulo de dívidas.

Ele disse logo no início de uma de suas palestras: “Pai rico me ensinou a amar as dívidas. As pessoas te dizem para sair das dívidas, eu digo para você fazer dívidas para ficar rico”.

Kiyosaki defende a ideia de que os ricos são ricos por terem muitas dívidas, só que na palestra ele esqueceu de detalhar essa ideia. Pude ver no rosto das pessoas que elas ficaram confusas.

No Brasil, as pessoas fazem dívidas para parecerem ricas e não para serem ricas. Existe uma diferença entre parecer e ser rico. Você pode comprar um carro e uma casa de luxo financiados para se disfarçar de rico, mas, na verdade, a única coisa que você terá são dívidas.

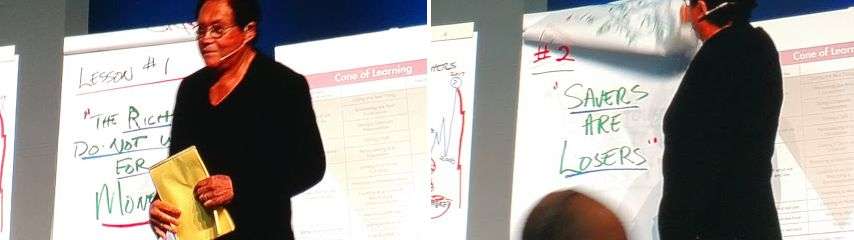

Fotos que tirei durante o evento com duas outras ideias que a plateia não entendeu direito. Lição 1: Ricos não trabalham por dinheiro. Lição 2: Poupadores são perdedores.

Dívida de rico e dívida de pobre

A diferença está no tipo de dívida que as pessoas fazem. Existe um tipo de dívida que pode fazer você ficar mais rico e outro capaz de fazer você ficar mais pobre. Durante a palestra o Kiyosaki declarou ter centenas de milhares de dólares em dívidas. Na verdade são suas empresas que possuem essas dívidas.

Kiyosaki defende a ideia de que existem dívidas ruins e dívidas boas.

As dívidas são ruins quando você usa a dívida para comprar coisas que vão deixar você mais pobre. A dívida que você faz no crediário das lojas ou no cartão de crédito, deixa você mais pobre. Comprar bens de consumo pagando juros e taxas faz você pagar mais caro do que pagaria se tivesse dinheiro para comprar à vista.

O mesmo vale para a compra de carros para uso pessoal, imóveis para morar ou qualquer outro bem que vai fazer você gastar mais dinheiro depois da sua compra (carros e casas geram despesas fixas para sempre). Toda dívida que você faz para comprar um passivo, faz você ficar pobre. De forma simplificada, passivo é tudo aquilo que faz o dinheiro sair do seu bolso com regularidade. São coisas que desvalorizam com o tempo ou que geram despesas regulares.

Já as dívidas boas são aquelas que fazem você ficar rico, ou seja, são as dívidas que permitem você comprar ativos ou bens que fazem você ganhar dinheiro com o passar do tempo. Segundo Kiyosaki, os ricos passam a vida inteira fazendo dívidas para comprar ativos. Vou dar alguns exemplos.

Ricos fazem empréstimos para comprar ou construir empresas. Essas empresas vão gerar renda suficiente para pagar os juros e taxas da dívida e ainda remunerar o empresário. O dono de uma empresa pode fazer dívida para comprar uma máquina que fará a empresa lucrar mais. Esse lucro justificaria o pagamento dos juros.

Rico com dívidas em imóveis:

Uma dívida pode ser utilizada para comprar um imóvel como uma sala comercial, galpão, loja ou outro que possa ser alugado por vários anos. Uma dívida poderia ser usada para construir um imóvel como uma série de pequenas lojas, uma vila de casas, um conjunto de salas comerciais, um loteamento ou qualquer empreendimento imobiliário capaz de valorizar depois de pronto.

Eu já presenciei o caso de uma pessoa que comprou dezenas lotes dentro de um loteamento famoso onde imóveis de luxo costumam ser construídos. Para comprar esses imóveis, essa pessoa só precisou pagar uma pequena entrada em cada lote (eles foram vendidos antes mesmo da construção da estrutura do loteamento).

Exemplo: com o dinheiro que poderia ter comprado um único lote à vista essa pessoa deu entrada em 10 lotes diferentes. Para dar entradas em dezenas de lotes ela não utilizou dinheiro próprio, ela fez um empréstimo no banco dando um outro imóvel (quitado) como garantia. Na prática ela não utilizou nenhum dinheiro próprio para adquirir dezenas de lotes. A entrada usou dinheiro emprestado do banco e o restante foi financiado pela própria construtora dona do loteamento.

Como os lotes foram comprados no pré-lançamento, eles naturalmente valorizaram quando o loteamento começou a ser construído (estruturas como ruas, quadras, piscina, áreas de lazer) e a publicidade começou a aparecer na televisão.

Os melhores lotes disponíveis nesse loteamento logo se esgotaram. Todos os bons lotes estavam nas mãos de pessoas que tinham dado pequenas entradas e que na prática só detinham o contrato de compromisso de compra e venda para quando o loteamento fosse entregue.

Com tempo essa pessoa foi vendendo os lotes para pessoas interessadas e também fez parcerias com pequenas empresas de engenheiros e arquitetos que possuem como negócio a construção de casas de luxo. No lugar de vender o lote, através dessas parcerias ele também podia vender o lote com uma casa de luxo construída nele.

Isso é apenas um de muitos exemplos de como é possível ganhar dinheiro através das dívidas fazendo uso do mercado imobiliário. Eu falo mais sobre investimentos nos meus livros sobre imóveis.

Dívidas e empreendedorismo:

Também é possível ganhar dinheiro fazendo dívidas para pequenos empreendimentos. Nesse caso as pessoas não precisam de muito dinheiro. Uma pessoa humilde pode comprar um carrinho de cachorro quente, churros, pipoca ou churrasco através de uma dívida.

Esse carrinho poderia ser utilizado como um novo negócio que produziria a renda necessária para pagar os juros da dívida. Essa mesma pessoa poderia comprar um segundo carrinho, poderia colocar 10 carrinhos com pessoas trabalhando em pontos diferentes da cidade.

Um empreendedor com mais dinheiro poderia usar a mesma estratégia para comprar um Food Truck. Um pequeno empresário poderia abrir novos restaurantes através das dívidas. Um empreendedor imobiliário poderia comprar uma casa bem localizada, transformar em um restaurante (através de uma dívida) e alugar esse imóvel por vários anos para o dono de um restaurante conhecido da cidade.

Como Kiyosaki ficou rico com dívidas e imóveis

O Kiyosaki gosta de utilizar o exemplo dos investimentos imobiliários através das dívidas com caminho para o enriquecimento.

Ele costuma utilizar os imóveis próprios, já quitados, para conseguir empréstimos nos bancos pagando juros baixos. Sabemos que os bancos oferecem juros menores quando você pode oferecer um bem como garantia de pagamento.

Esse bem pode ser tomado e leiloado pelo banco com facilidade se você não pagar sua dívida. Essa maior segurança diante de uma inadimplência permite juros menores, ou seja, dinheiro barato. Eu já li conteúdos do Kiyosaki dando exemplos onde ele tinha um imóvel de US$ 500 mil e conseguia levantar facilmente US$ 300 mil dólares emprestados com juros de 3% ao ano através dos bancos.

Com esses US$ 300 mil emprestados o Kiyosaki poderia comprar outros imóveis capazes de gerar renda através de aluguéis, sendo que ele não precisaria comprar esses imóveis à vista, ele poderia usar esses dólares para dar a entrada em diversos imóveis criando ainda mais dívidas. Exemplo: ele poderia dar uma entrada de US$ 30 mil dólares e com isso adquirir dez novos imóveis financiados com esses US$ 300 mil que conseguiu.

O próprio dinheiro do aluguel desses imóveis seria suficiente para pagar a dívida. Dessa forma, outras pessoas é que trabalhariam para pagar as prestações, juros e taxas da dívida que o Kiyosaki fez com os bancos. Só o fato de ter vários contratos de aluguel já permitiria conseguir ainda mais dinheiro emprestado que se transformaria em mais imóveis para alugar.

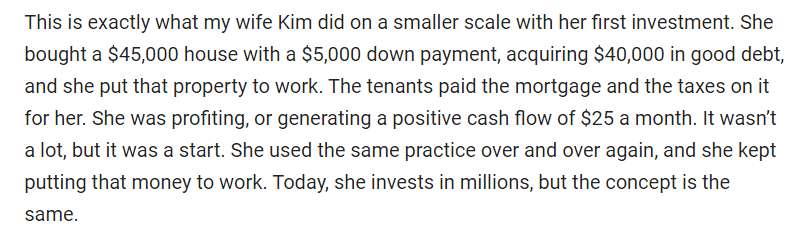

Veja um conteúdo do próprio Kiyosaki dando um exemplo de investimento feito por sua esposa Kim usando essa estratégia.

O texto fala sobre como sua esposa Kim fez seu primeiro investimento (décadas atrás) usando essa estratégia. Ela comprou uma casa de US$ 45.000,00 gastando apenas US$ 5 mil do próprio bolso. Com isso ela adquiriu uma “dívida boa” de US$ 40.000,00.

Ela alugou o imóvel. O inquilino pagava o aluguel e com esse dinheiro era possível pagar as prestações. Sobrava apenas US$ 25 por mês, mas o fato é que ela não estava trabalhando para pagar os US$ 40 mil de dívida. O inquilino é que estava trabalhando.

Na prática ela só tirou do próprio bolso US$ 5 mil. Se existisse a caderneta de poupança nos EUA esses US$ 25 seria o equivalente ao que ela receberia por mês com esses US$ 5 mil recebendo juros de 0,5% ao mês. Só que nos EUA 1,25% é o que as pessoas recebem por ano (12 meses) em investimentos conservadores.

Para ela, o importante é que no final de alguns anos ela teria um imóvel quitado, em seu nome, graças ao trabalho duro de diversos inquilinos que passariam pelo imóvel.

A mesma estratégia ela utilizou para fazer investimentos de milhões de dólares. Na palestra, o Kiyosaki disse que sua esposa tinha diversos hotéis seguindo essa estratégia de investir através das dívidas. Muitas vezes o que um pequeno quarto de hotel produz de receita em um fim de semana é o que podemos conseguir em um mês inteiro de um imóvel residencial alugado. Atualmente existem serviços como o Airbnb onde qualquer pessoa pode alugar um imóvel ou parte de um imóvel por temporada e não por mês.

Antes de você replicar o modelo

Antes de você sair por aí tentando replicar o modelo, é importante compreender que investimentos envolvendo dívidas possuem um risco mais elevado. Perder o seu dinheiro em um investimento é um problema. Perder o dinheiro dos outros em um investimento é um problema dobrado.

Não existe nada de errado em fazer investimentos de risco, mas para isso você precisa aprender a gerenciar riscos.

Não estamos nos EUA. Estamos no Brasil. Mesmo assim, pessoas como o Kiyosaki costumam contar com os serviços de contadores e consultores que fazem os cálculos e estudam a viabilidade econômica e legal das ideias antes de serem implementadas. Pessoas como ele também contam com advogados que estudam e elaboram contratos e documentos dos imóveis antes de comprar, financiar, alugar, etc.

No caso de investimentos imobiliários é comum o investidor de verdade ter uma proximidade maior com uma ou várias imobiliárias. Isso é uma coisa que eu falo nos meus livros sobre imóveis. As boas oportunidades que surgem nesse mercado não aparecem nos anúncios da internet e nem nos sites das imobiliárias.

Todas as imobiliárias possuem contato com investidores. Quando digo investidores estou me referindo a pessoas que possuem dinheiro ou a capacidade de levantar dinheiro (dívidas) imediatamente para aproveitar uma boa oportunidade. Quando aparece uma boa oportunidade as imobiliárias ligam para esses investidores antes de qualquer trabalho de divulgação na internet. Bons negócios são fechados em poucas horas ou em poucos dias.

Quando o imóvel aparece na internet, isso significa que nem o dono da imobiliária e nem os seus amigos, parceiros e clientes (investidores) se interessaram pelo negócio. Somente nesse momento a oportunidade se torna pública. Pode ter certeza que pessoas como o Kiyosaki não procuram oportunidades no lugar onde público procura. Ele recebe telefonemas de imobiliárias, corretores e até advogados que conhecem as oportunidades que surgem.

No mundo dos negócios imobiliários o esforço de venda é inversamente proporcional ao bom negócio. Bons negócios imobiliários (com bons preços) são totalmente vendidos em poucas horas através de um simples telefonema ou durante um almoços, jantares e eventos fechados. Negócios sem muita atratividade exigem enorme esforço de marketing e de vendas para atrair o grande público.

Realidade brasileira

É fundamental observar que a realidade dos juros nos EUA para quem pretende empreender, abrir um negócio, comprar máquinas, comprar ou construir um imóvel para ganhar dinheiro, é totalmente diferente da realidade brasileira, especialmente se isso envolver o dinheiro dos outros (dívidas).

O Brasil ainda é um dos países do mundo com a maior taxa de juros reais (acima da inflação) e o ambiente político, financeiro e econômico não é favorável.

Nos EUA e na Europa os juros básicos da economia são menores que a inflação (no dia em que esse artigo foi escrito). Como os juros são baixos e o dinheiro perde valor, nada melhor do que ter dívidas. Como a rentabilidade dos investimentos mais conservadores e seguros é baixa, a busca por investimentos de maior risco se torna uma questão de sobrevivência.

Observe a coluna de taxa de juros (interest rate) e a coluna de inflação (inflation rate) de diversos países (fonte). A lista está ordenada pelo país com menor taxa de juros.

Na Suíça (Switzerland) a taxa é negativa. Na Europa a taxa básica de juros é zero e a inflação é 1,5%. Nos EUA a taxa de juros é 1,25% ao ano e a inflação é 1,90%.

Um banco europeu teria rentabilidade zero se emprestasse dinheiro para o governo com uma taxa de 0%. Um banco suíço teria que pagar para emprestar dinheiro para o governo. Para essas instituições é mais vantajoso emprestar esse dinheiro para qualquer um que possa comprovar sua capacidade de pagamento.

Qualquer taxa acima de zero e acima da inflação é uma boa taxa para esses bancos. Quem ganha com isso são os empreendedores e investidores dispostos a pegar dinheiro barato para empreender ou investir com maior risco.

Donos de imóveis, empresários, ou qualquer um que possa comprovar a capacidade de pagamento ou oferecer algum bem como garantia acaba conseguindo dinheiro barato para investir e empreender nesses países onde os juros são baixos. Esse ambiente é muito favorável para investimentos imobiliários, investimentos em negócios de maior risco utilizando o dinheiro dos outros.

Agora veja a situação brasileira:

Observe que desastroso é ver o Brasil no topo da lista junto com países como Venezuela, Rússia, Egito, Iran, etc. Estamos entre os piores países do mundo para ter uma dívida, já que a taxa básica de juros acima da inflação é uma das maiores.

Isso também torna o Brasil um dos melhores lugares para fazer investimentos de renda fixa de baixo risco. Empreender no Brasil é coisa para loucos poucos.

Dessa forma, o enriquecimento através das dívidas é possível no Brasil quando você empreende ou faz investimentos que geram renda com o dinheiro que pegou emprestado. Só que temos um problema. Aqui os desafios são maiores do que no exterior onde os juros são pequenos, o sistema legal é mais favorável para quem empreende e o sistema político se encontra mais estável e menos corrupto que no Brasil.

No Brasil, empreender e investir fazendo dívidas exige mais preparo e mais estudos diante dos riscos maiores. O Brasil não é um país para investidores e empreendedores amadores. Aqui você precisa se tornar profissional.

No vídeo baixo você verá que o “empresário sabe sobreviver na selva”. Com dívidas, sem dívidas, com juros ou sem juros, com ou sem inflação, o empresário e o investidor sabem se posicionar em qualquer situação.

Flávio Augusto da Silva, fundador da Wise Up. O negócio iniciado em 1995 através de uma dívida de R$ 20 mil de cheque especial foi vendido em 2013 por R$ 877 milhões para a Abril Educação. A venda o levou à lista de bilionários brasileiros da revista “Forbes” em 2014, com patrimônio avaliado em R$ 1,04 bilhão (fonte). Recentemente (2015) Flávio aproveitou a crise e recomprou sua empresa por R$ 398 milhões (fonte). Pegar R$ 20 mil emprestados através do cheque especial pagando 12% de juros ao mês (sim, eu disse ao mês) é para os mais fortes ou para os loucos (fonte). Se você quiser aprender mais sobre investimentos e educação financeira acompanhe os artigos que escrevo semanalmente aqui no Clube dos Poupadores. Eu aviso todos os leitores inscritos quando existem novidades. Para se tornar um leitor inscrito gratuitamente basta preencher o formulário e depois confirmar sua inscrição através do e-mail que enviarei para você.

Fonte: https://clubedospoupadores.com/empreendedorismo/rico-fazendo-dividas.html